Cognitive bias

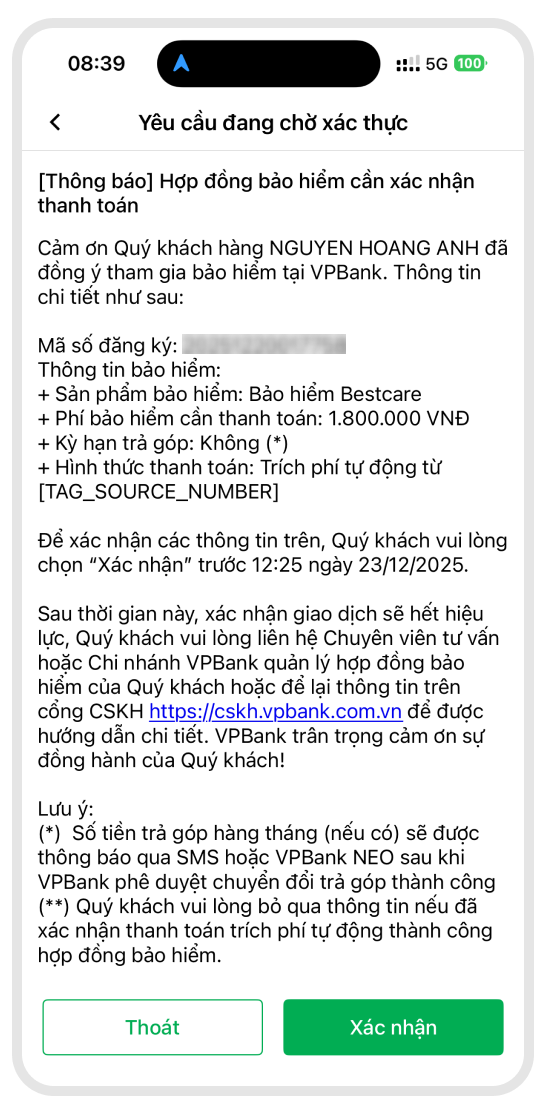

Tuần trước mình nhận được hai thông báo từ VPBank, một trên app VPBank NEO và 1 tin nhắn trên Zalo OA của VPBank với tiêu đề “Yêu cầu đang chờ xác thực”. Nội dung ghi rất rõ: “Cảm ơn Quý khách NGUYEN HOANG ANH đã đồng ý tham gia bảo hiểm tại VPBank”, sản phẩm là 1 loại bảo hiểm sức khỏe có tên Bestcare với chi phí 1.800.000đ, hình thức trích phí tự động, và yêu cầu mình bấm “Xác nhận” trước một deadline cụ thể. Điều kỳ lạ là: mình không hề biết mình đã mua hay đồng ý tham gia bảo hiểm này lúc nào.

Mình gọi tổng đài thì họ nói: “Không mua thì không ấn xác nhận và bỏ qua.” Về mặt kỹ thuật thì đúng, không bấm thì không bị trừ tiền. Vấn đề nằm ở chỗ: cách thiết kế thông báo này đang tận dụng hàng loạt hiệu ứng tâm lý (cognitive biases) có thể khiến người dùng bấm nhầm.

Mình sẽ phân tích những ý chính dưới góc độ sử dụng các cognitive bias trong copy của tin nhắn này:

1. Framing Effect

“Cảm ơn Quý khách đã đồng ý tham gia bảo hiểm…”

Dòng copy này khiến người đọc bước vào trạng thái: “À mình đã đồng ý rồi, giờ chỉ xác nhận lại thôi.” Trong khi thực tế, với nhiều người, đây là lần đầu họ thấy giao dịch này.

=> Đóng khung câu chuyện theo hướng mọi sự đã rồi.

2. Commitment & Consistency

Khi hệ thống “gắn” cho bạn một hành động trước đó (đã đồng ý), não người dùng có xu hướng muốn mọi thứ nhất quán: đã đồng ý rồi thì bấm tiếp cho xong. Đây là cơ chế rất mạnh trong các flow bán hàng.

=> Tận dụng tâm lý đã lỡ thì làm cho trót.

3. Default / Authority

Thông báo đặt sẵn trích phí tự động như một trạng thái “mặc định”, lại đến từ một app ngân hàng uy tín, nên người dùng dễ tin đây là quy trình chuẩn. Bạn không còn ở trạng thái “mình đang mua hàng”, mà rơi vào “mình đang hoàn tất thủ tục”.

=> Dùng sự mặc định và uy tín thương hiệu để thúc đẩy người dùng hoàn tất thủ tục.

4. Scarcity / Urgency

Việc gắn giờ chót (deadline trùng ngày nhận được thông báo) làm người dùng vội vã hơn, giảm khả năng kiểm tra lại. Khi bị time pressure, con người thường chọn đường dễ nhất: bấm theo phản xạ để dọn việc.

=> Dùng deadline để khiến người dùng ra quyết định nhanh.

5. Loss Aversion

Câu kiểu “hết thời gian thì liên hệ chi nhánh/chuyên viên…” tạo cảm giác nếu không bấm thì sẽ phiền phức. Nhiều người bấm chỉ để tránh rắc rối, chứ không phải vì muốn mua.

=> Gây ra tâm lý phiền toái cho người dùng, nhắc đến việc ra chi nhánh ngân hàng thì đa số sợ mất thời gian.

6. Cognitive Load / Decision fatigue

Màn hình là một khối chữ dài, ít điểm giúp người dùng xác nhận nhanh “mình có mua không?”. Khi quá tải thông tin, người dùng dễ làm theo gợi ý sẵn có, thay vì phản biện.

=> Quá nhiều chữ, mệt vì dài và không đọc kỹ

7. Labeling

CTA là “Xác nhận”, chứ không phải “Mua bảo hiểm – Thanh toán 1.800.000đ”. Đây là điểm mình thấy nguy hiểm nhất. “Xác nhận” nghe giống xác nhận OTP/giao dịch, không giống hành động mua một sản phẩm có phí và auto-debit.

=> Copy dễ gây hiểu nhầm.

Kết

Với tư cách người dùng (và dưới góc nhìn UX), đây là kiểu thiết kế có thể dẫn tới việc người dùng hiểu nhầm và bấm theo quán tính. Mình không rõ bối cảnh vận hành phía ngân hàng như thế nào, nhưng việc có thể khiến người dùng hiểu lầm kiểu này thực sự nguy hiểm và gây ra hệ lụy lâu dài về sau.

Mình đăng bài này để mọi người cảnh giác: nếu thấy “chờ xác thực” cho một thứ bạn không chắc mình đã mua, thì đừng vội bấm theo phản xạ. Kiểm tra lịch sử giao dịch, mục hợp đồng bảo hiểm, và gọi tổng đài yêu cầu họ nói rõ yêu cầu này được khởi tạo từ đâu.

Ngân hàng số càng tiện lợi thì càng phải rõ ràng. Thiết kế khiến người dùng có thể bấm nhầm là cái giá rất đắt - vì nó làm sói mòn niềm tin của người dùng vào sản phẩm.